백악관, "자동차 제외" 유연한 관세 시사...유럽과 중국, 돈풀기 시작

크리스 정

2025.03.05 13:56 PDT

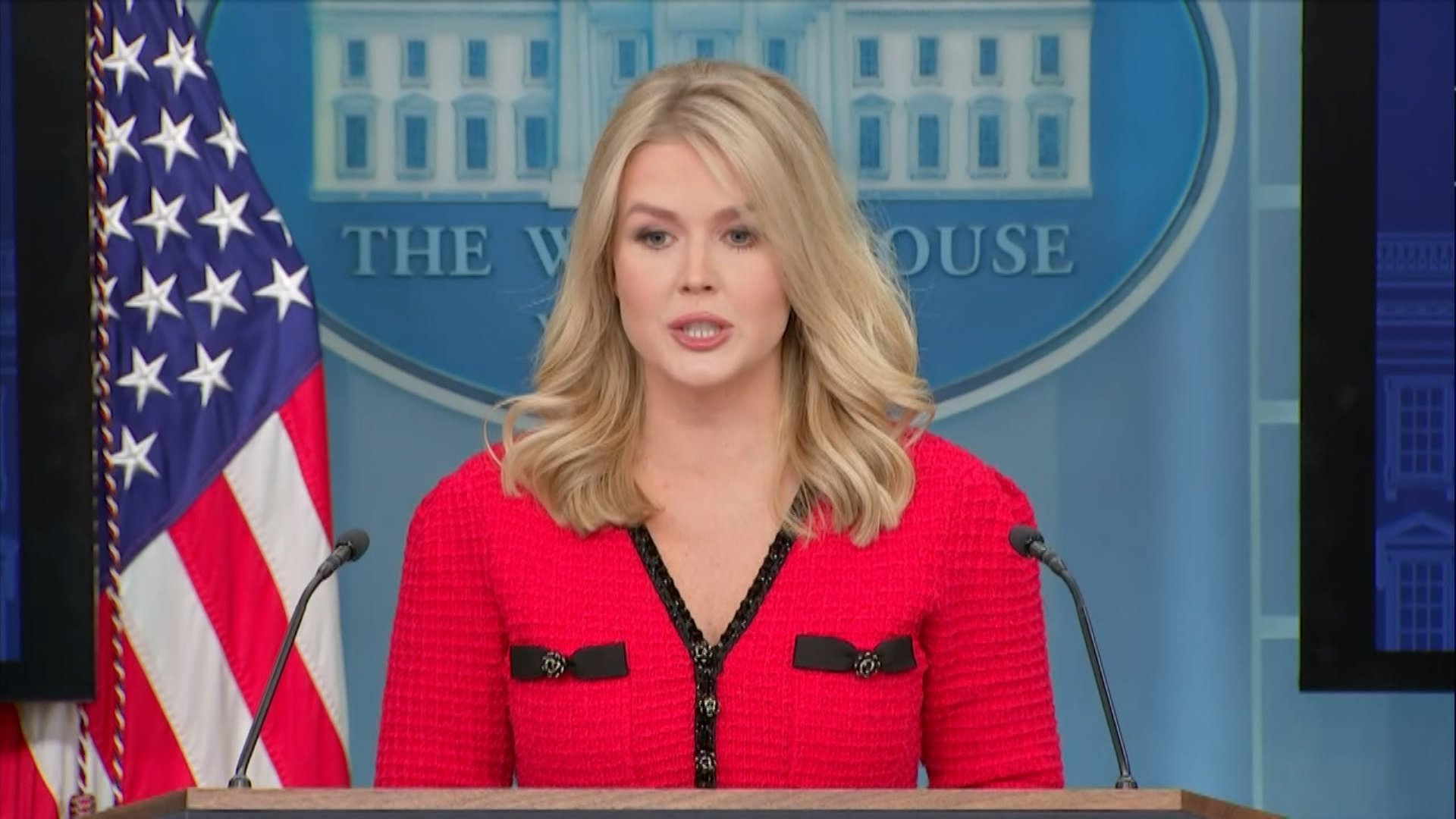

캐롤라인 리빗 백악관 대변인

(출처 : WFAA)

[투자노트 라이브] 2025년 3월 5일

미 상무부 장관, 캐나다와 멕시코에 "관세 조정 가능" 시사

ADP 고용 보고서, 2월 7만 7000건으로 7월 이후 최저 수준으로 하락

미 서비스 부문 PMI 데이터, 예상보다 큰 폭으로 증가하며 '경기활황' 유지

미국의 관세 부과에 캐나다와 멕시코, 그리고 중국이 일제히 보복 관세를 발표한 가운데 하워드 러트닉 미 상무장관은 "일부 품목은 제외될 것"이라 밝히며 시장에 기대감이 형성됐다.

이에 백악관은 5일(현지시각) 오후 대변인을 통해 "상호 관세는 4월 2일부터 발효되지만 USMCA(미국-멕시코-캐나다 협정)와 관련된 자동차 업체들의 요청에 따라 관세를 한 달 동안 유예한다"고 밝혔다. 다만 백악관은 이번 관세 유예가 단지 자동차만 면제되는지 부품도 면제되는지 여부는 공개하지 않았다.

이 소식으로 디트로이트의 '빅3' 자동차 업체인 GM과 포드, 그리고 스텔란티스는 모두 2~5% 가량 상승했다. 캐롤라인 리빗, 백악관 대변인은 또한 "대통령은 다른 산업에도 면제를 하는 것에 열려있다"고 전하며 관세 조치가 상황에 따라 유연하게 진행될 것임을 시사했다.