반도체 '피크아웃' 경고...SK하이닉스를 '메모리주'로 보면 늦는다

-

공유하기 선물하기

[밀키스레터] 😲 SK하이닉스는 이제 '반도체'회사가 아니다?!

SK하이닉스, 메모리가 아닌 AI인프라로 데뷔하다

빅테크 자본지출 74% 급증…'공급과잉'?

삼성 '역대급 실적' 예고에도 폭락한 이유

Focus of the Week

메모리 슈퍼사이클의 진실

메모리 슈퍼사이클의 정점? 자본과 주가가 갈라서다

이번 주, 글로벌 자본은 단 한 방향을 가리켰습니다. 바로 한국의 메모리입니다. SK하이닉스가 뉴욕 나스닥에서 외국 기업 사상 최대 규모의 상장에 성공하며 'AI 인프라'의 심장부에 입성했고, 삼성전자는 전년 대비 이익이 19배 뛰는 사상 최대 실적을 예고했습니다.

그런데 정작 같은 주, 삼성의 주가는 6% 넘게 급락했습니다.

자본은 7배 초과청약으로 열광하는데 주가는 흔들리는 이 기묘한 분열이야말로, 지금 시장이 던지는 진짜 질문의 신호입니다.

시장은 더 이상 "HBM 수요가 언제까지 갈 것인가"를 묻지 않습니다. "그 수요가 이미 주가에 얼마나 앞서 반영됐는가"를 계산하기 시작했습니다.

이번 밀키스레터는 슈퍼사이클의 정점에서 벌어지는 자본과 주가의 시차, 그리고 빅테크 자본지출이 드리우기 시작한 공급과잉의 그림자를 함께 읽습니다.

🌟 Best Story of the Week

SK하이닉스, 메모리가 아닌 AI인프라로 데뷔하다

SK하이닉스가 7월 10일(현지시각) 나스닥에 ADR(티커 SKHY)로 데뷔했습니다.

목표 조달액은 약 280억 달러(43조원)로, 2014년 알리바바(약 250억 달러)와 2019년 사우디 아람코(256억 달러)를 넘어서는 외국 기업의 미국 상장 사상 최대 규모입니다. 공모는 이미 물량의 7배를 초과 청약됐고, 베일리 기포드·코튜 매니지먼트 등 저명한 앵커 투자자가 최대 70억 달러 규모의 매수 의사를 밝혔습니다.

여기서 핵심은 '돈'이 아닙니다.

SK하이닉스는 직전 분기 영업이익률 72%에 순현금만 240억 달러(35조원)를 쌓아둔 회사입니다. 급전이 필요해 신주를 찍는 것이 아니라는 뜻입니다. 그렇다면 왜 굳이 지금, 미국인가?

이번 상장의 본질은 한국 메모리 기업이 'AI 인프라 자산'으로 재평가받는 밸류에이션 리레이팅 이벤트라는 데 있습니다.

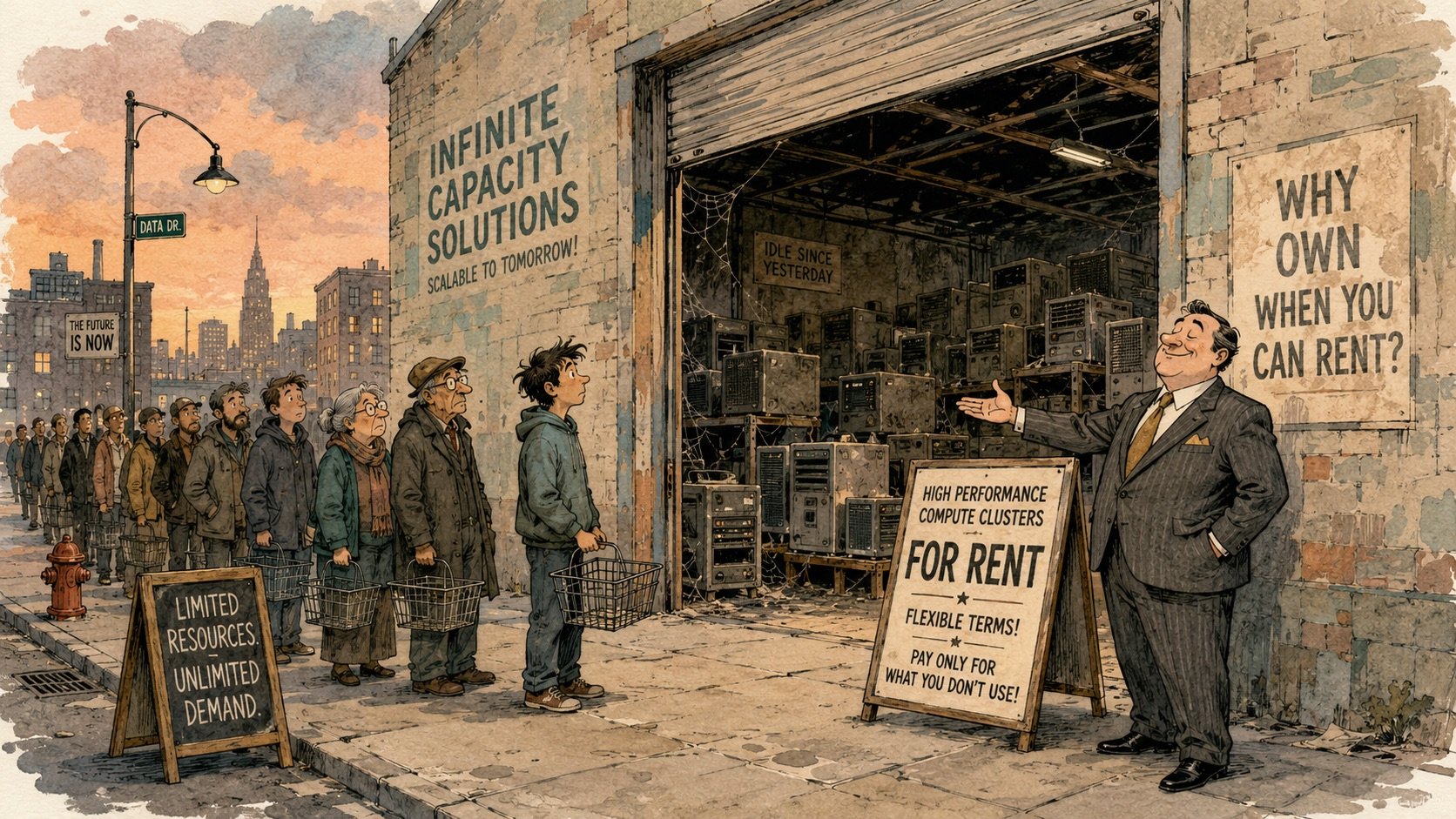

빅테크 자본지출 74% 급증…'공급과잉'?

구글·마이크로소프트·아마존·메타 4사의 2분기 합산 설비투자는 전년 대비 74% 급증한 1680억 달러에 달할 것으로 추정됩니다.

이달 말 실적은 빅테크의 압도적 투자 사이클을 또 한 번 재확인할 전망입니다. 하지만 균열은 이미 표면화되고 있습니다. 메타가 자체 구축한 방대한 AI 네트워크로 클라우드 사업에 뛰어들며 유휴 연산을 임대하기 시작했는데, 남는 연산을 빌려준다는 것은 곧 스스로 '과잉 건설'을 인정하는 행위이기 때문입니다.

최근 월가에서 지목하고 있는 AI 인프라 '공급과잉설'을 분석합니다.

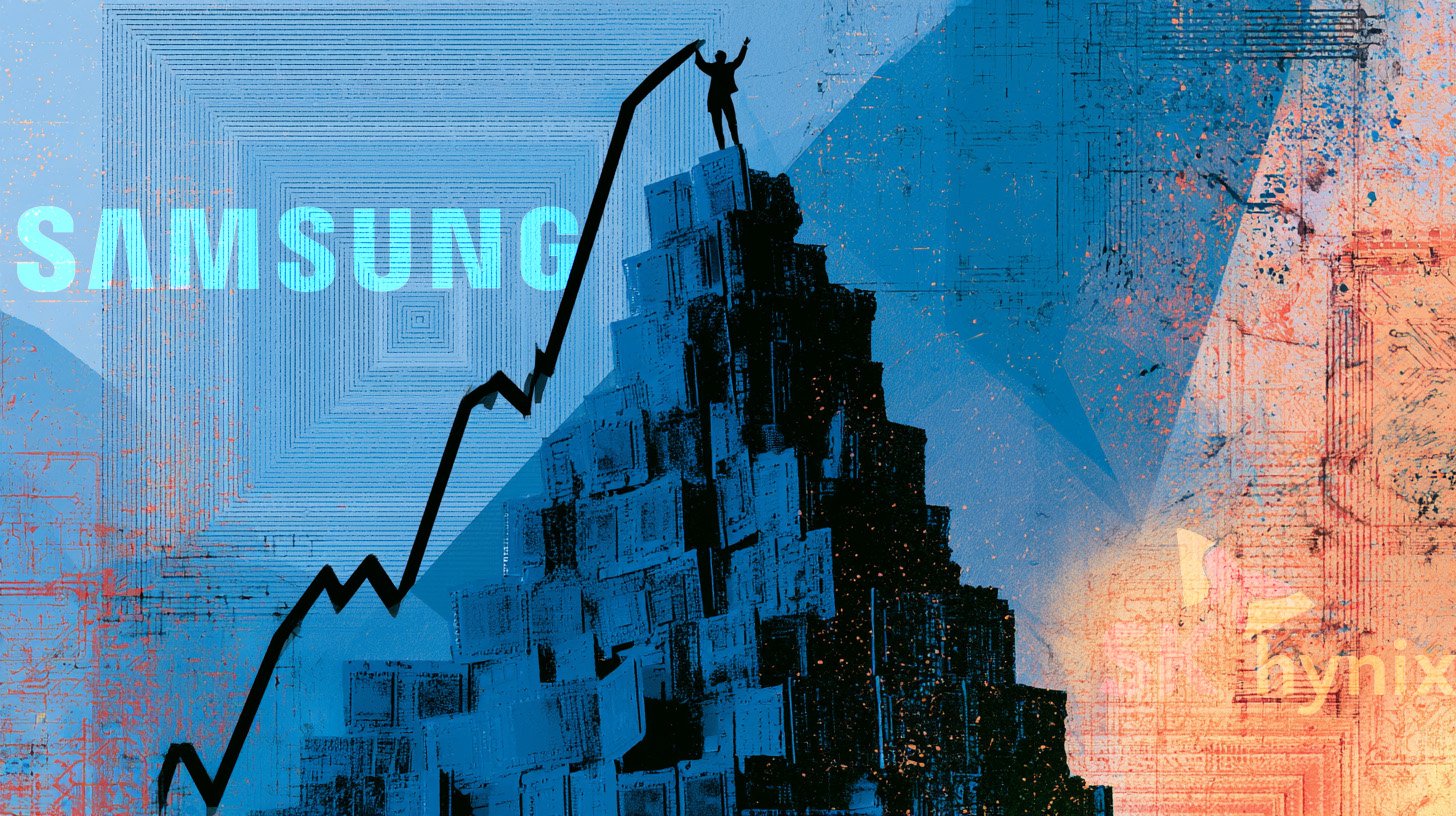

삼성 '역대급 실적' 예고에도 폭락한 이유

삼성전자가 전년 대비 이익이 19배 가까이 뛰는 사상 최대 분기 실적을 예고했지만, 시장의 반응은 정반대였습니다. 주가는 6%가 넘게 급락했고 SK하이닉스와 마이크론(MU)도 나란히 조정받았습니다.

주가를 끌어내린 것은 펀더멘털이 아닙니다. 실적이 정점을 향하는 지금, 주가는 이미 HBM 슈퍼사이클의 '어느 지점'을 앞서 반영하고 있습니다.

메모리는 역사적으로 가장 뜨거운 호황 뒤에 가장 깊은 불황을 남긴 산업입니다. 그래서 진짜 던져야 할 질문은 "수요가 언제까지인가"가 아니라, HBM의 가격 프리미엄이 언제부터 축소되기 시작하느냐입니다.

📌 이 기사들과 함께 읽으면 더욱 좋아요!

👉 공급과잉 우려 부상..."AI 슈퍼사이클 지금 어디쯤 있나?"

👉 [SK하이닉스 나스닥 상장] 메모리 아닌 ‘AI인프라’로 상장한다

👉 삼성이 '역대급 실적'에도 무너진 이유...반도체 피크아웃 경고의 진실은?

👉 HBM 너머의 병목, 5000조원의 기회를 거머쥔 3대 산업의 기업들

👉 한국은 AI의 비싼 '주유소'...'공급자'를 넘어 'AI공동설계자'로 올라서야

🚀 더밀크 구독하기

Important Notice