AI 시대의 신용: 신용 점수는 끝났다...AI가 줄 세우는 시대

-

공유하기 선물하기

“신용점수만으론 끝”… AI가 당신의 소비패턴까지 평가한다

미국 부동산 대출 규제 변화…은행은 이제 ‘현금 많은 사람’만 좋아한다

더밀크의 시각: AI가 재정 검열..."줄 세우는 시대가 시작됐다"

📌 더밀크의 AI 핵심 브리핑

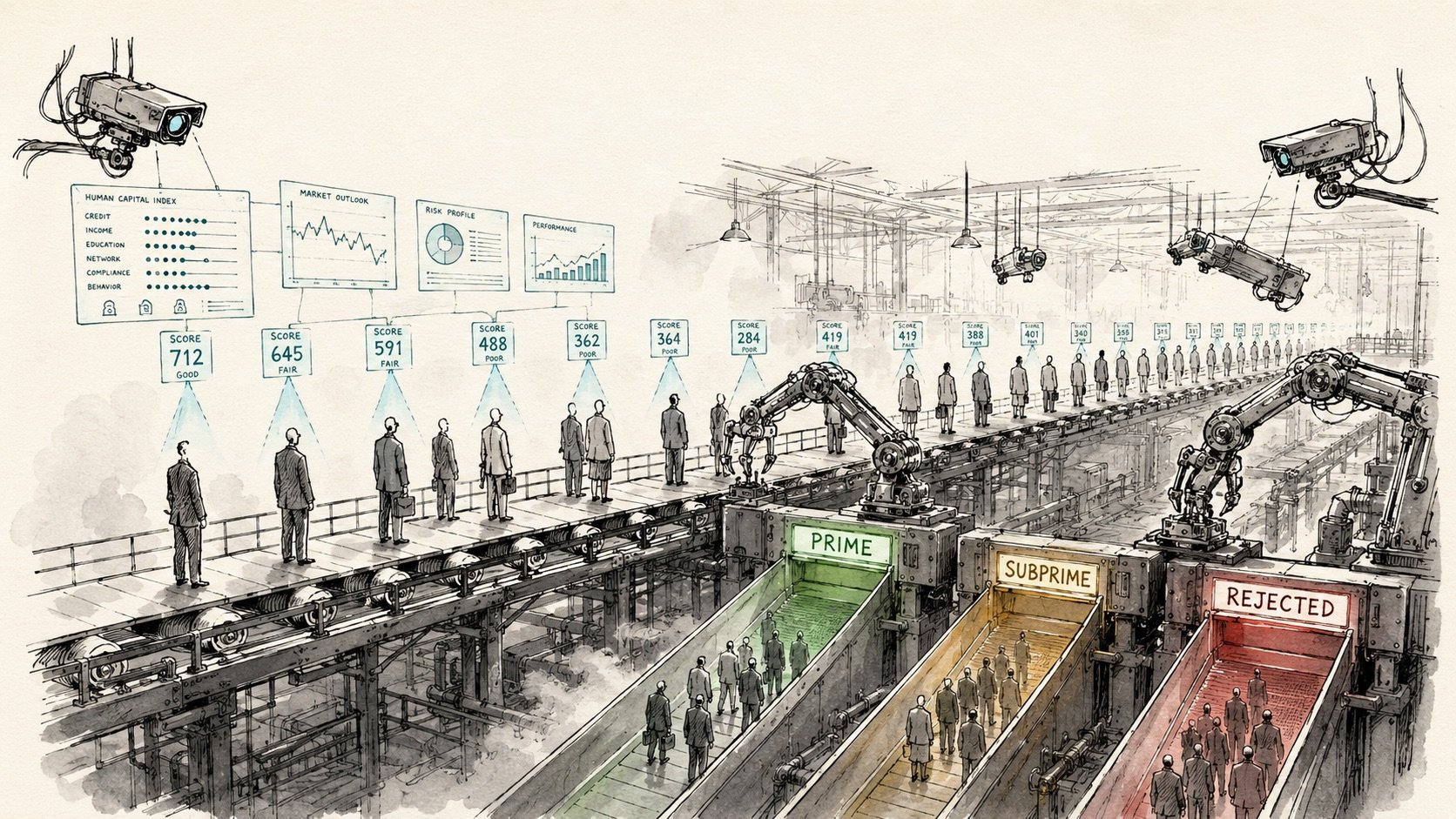

AI가 미국 은행 시스템 깊숙이 진입하면서 신용 심사가 알고리즘으로 자동화되고, 이제 AI가 인간의 통장·소비·자산을 실시간으로 검열·평가하는 시대가 시작됐다.

신용점수만 관리하던 시대는 끝났다.

AI 혁명이 산업과 기업을 넘어 일반 개인들의 재정에도 침투하고 있다. 최근 미국에서는 올봄 조용히 벌어진 두 가지 변화가 있다.

AI 에이전트의 등장으로 시장이 크게 들썩이고 있는 지금 뉴스 헤드라인을 크게 장식하지는 않았지만 평범한 직장인의 재정 계획에 거대한 변화가 다가오고 있다.

“신용점수만으론 끝”… AI가 당신의 소비패턴까지 평가한다

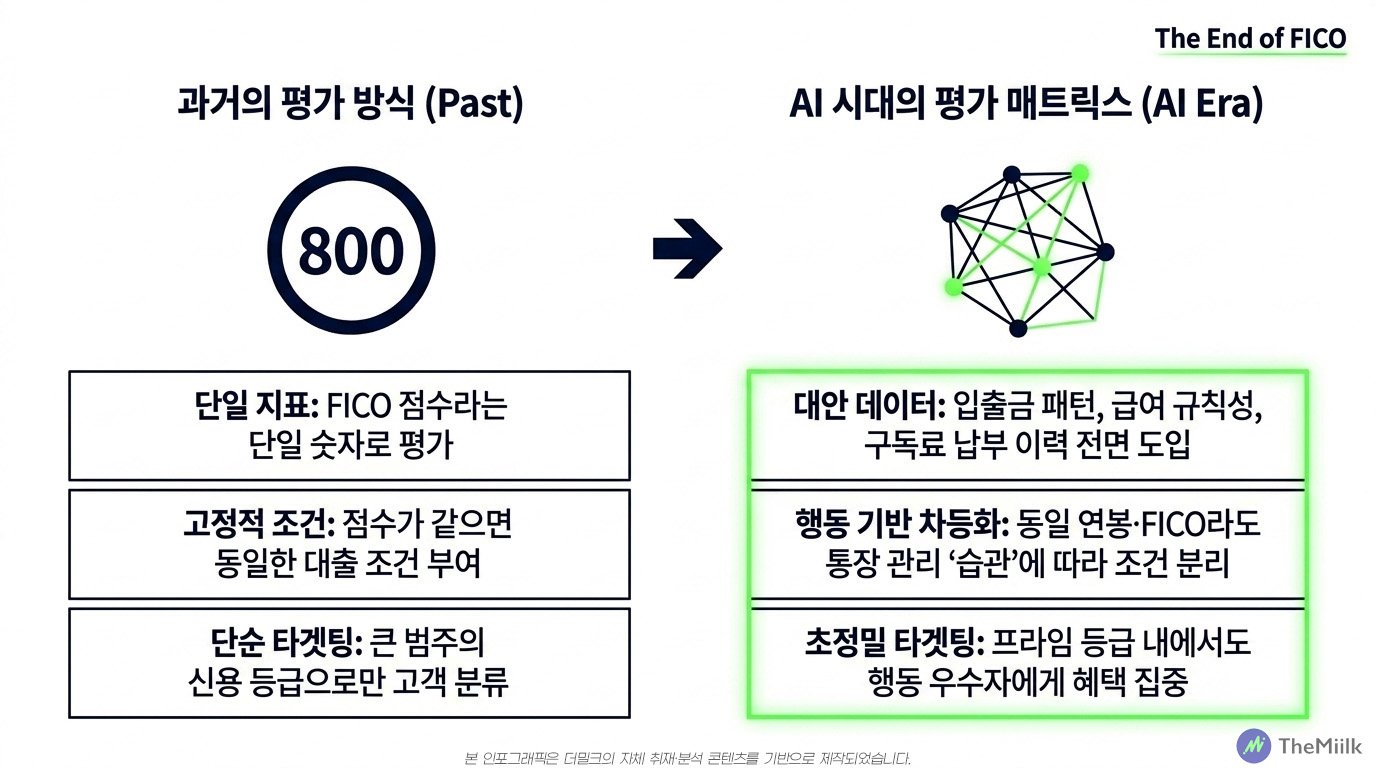

지금까지 신용 시스템은 단순했다.

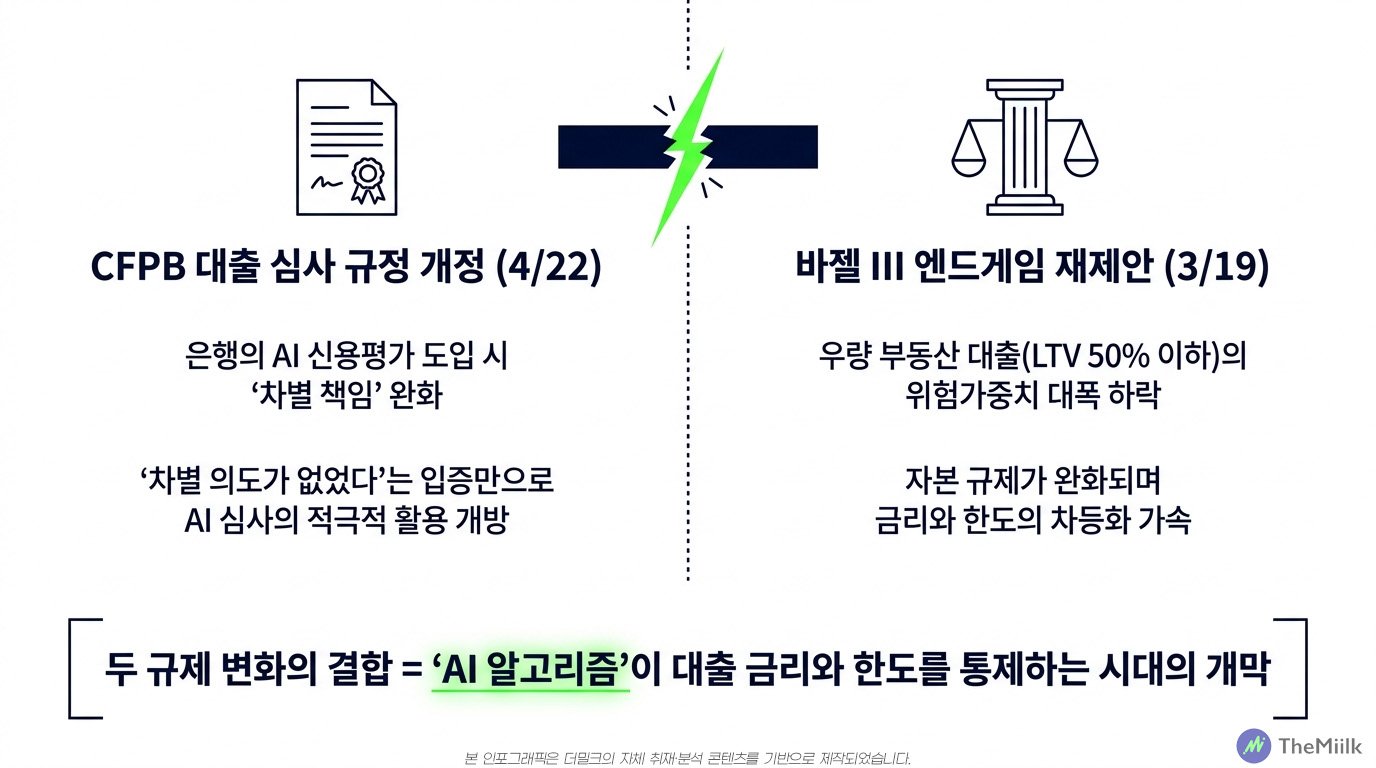

미국의 경우 FICO 점수가 높으면 좋은 대출을 받고 나쁘면 이자가 높은 나쁜 대출을 받았다. 그런데 4월 22일(현지시각) 미 소비자금융보호국(CFPB)이 대출 심사 규정을 개정하며 변화가 오고 있다.

변화의 가장 큰 촉매는 AI다.

지금까지 은행이 AI를 활용해 자동 심사로 대출을 거절했을때 규제당국은 "특정 그룹에 불리하다"는 이유로 책임을 물었지만 이제 그 규정이 사라진다. 7월 21일부터 효력이 밠행하는 이 변화는 사실상 금융 기관이 AI를 적극적으로 활용해 심사할 수 있는 문을 연다.

지금까지는 이 규정 의무때문에 은행과 핀테크는 AI 신용평가 모델을 도입할 때 매우 조심스러웠다. 하지만 그 의무가 사라지면서 은행은 "우리는 차별할 의도가 없었다"만 입증하면 되게 됐다.

이 변화는 단순하지만 상당한 변화를 의미한다.

은행들이 단순히 신용 점수를 활용해 대출을 심사하던 시대는 끝났다는 것이다. AI가 신용평가 심사에 진입하면서 이제 FICO 점수만 보지 않는다. 입출금 패턴과 자동이체 실패 횟수, 월급이 얼마나 규칙적으로 들어오는지, 카드를 어디에 쓰는지, 구독료는 꾸준히 내는지까지 모두 본다.

직장인에게 이 의미는 크다.

예를 들어 같은 회사에 다니고 같은 연봉을 받고 같은 신용점수를 가진 두 사람도 이 데이터에 따라 다른 대출 금리와 한도를 받을 수 있다는 의미가 되기 때문이다.

미국 부동산 대출 규제 변화…은행은 이제 ‘현금 많은 사람’만 좋아한다

3월 19일(현지시각) 연준과 금융 당국이 은행 자본 규제인 바젤 III 엔드게임 재제안을 내놨다. 핵심은 부동산 대출의 LTV(Loan to Value, 주택 가격 대비 대출 비율)가 낮을수록 은행에 유리한 구조로 바뀐 것이다.

집을 살때 LTV는 가장 중요한 숫자다.

집값이 5억원이고 대출이 3억원이면 LTV는 60%, 만약 대출이 4억 5천만원이라면 LTV는 90%다. 지금까지 미국 은행 입장에서 이 둘은 큰 차이가 없었다. 모기지 대출은 일률적으로 50%의 위험가중치를 받았기 때문이다.

기본적으로 은행은 대출을 주면 스스로 이 위험에 대비하는 자본을 쌓아야 한다. 지금까지 은행은 LTV가 50%가 넘으면 LTV가 90%이건 60%이건 똑같은 자본을 쌓아놔야 했다. 하지만 새 규정은 이걸 LTV에 따라 차등화한다.

LTV가 낮은 대출일수록 은행이 쌓아야 할 자본이 줄어든다. 우량 모기지의 평균 위험가중치는 기존의 50%에서 35%로 떨어진다. 30%가 감소한다. 반면 LTV가 높을수록 가중치는 올라간다.

이것이 무엇을 의미하는가?

부동산 대출의 신용이 더 세분화되고 이에 따라 혜택이 극소수의 집단에 집중될 수 있다는 것이다. 에퀴티가 높거나 현금을 많이 넣은 대출, 즉 LTV가 낮은 사람은 혜택을 받는다.

은행이 자본을 덜 써도 된다는 의미는 결국 여유 자본으로 더 많은 대출, 즉 레버리지 이익을 창출할 수 있다는 뜻이다. 결국 은행은 더 좋은 금리와 더 높은 한도를 제시할 여유가 생긴다.

하지만 LTV가 높은 사람은 차환할때도 조심해야 한다. 만기 연장 시점에 은행이 "조건을 다시 보자"고 나올 가능성이 커진다. 한도를 줄이거나 금리를 올리는 방식으로.

문제는 이런 규정의 변화는 시장이 정상적으로 우상향하는 상황에 최적화됐다는 점이다. 만일 부동산 시장이 무너지고 집의 가치가 빠르게 떨어지기 시작해서 내 집의 LTV가 자연스럽게 올라가면 은행은 이를 자기자본비용의 증가로 인식하고 더 많은 대출 규제를 적용해 그 비용을 소비자에게 떠넘긴다.

주식시장처럼 자산 가치의 하락이 갑자기 '마진콜'을 부르지는 않지만 '은밀한 신용 경색'의 형태로 다가올 수 있다는 것이다.

더밀크의 시각: AI가 재정 검열..."줄 세우는 시대가 시작됐다"

단순히 신용점수만 높이면 되던 시대는 끝났다.

AI가 도입된 금융 시스템은 더 고도화되고 세밀해지며 엄격해진다. 신용이 좋은 프라임 등급에서도 대안 데이터를 활용해 더 높은 신용 가치가 있는 사람들을 선별한다. 반면 점수가 좋아도 기록이 좋지 않거나 들쑥날쑥했던 사람들은 본인도 모르는 사이에 가치가 깎인다.

부동산 LTV에 대한 규제 변화도 같은 맥락에서 해석이 가능하다. 이 변화를 한 문장으로 정리하면 "앞으로 은행은 당신이 얼마를 가졌는지보다 얼마나 예측 가능하게 흐르는지를 더 중요하게 본다"는 것이 된다.

같은 연봉과 같은 자산, 같은 신용점수라도 통장 관리 습관에 따라 대출 조건이 갈라진다는 의미다. 자영업자나 1인 사업자, 부업으로 수익이 들어오는 사람들에게 이는 더 중요하다. 수입이 변동적이라는 사실 자체가 AI 알고리즘 눈에는 페널티가 될 수 있기 때문이다.

이 변화는 특히 미국에 자산을 두고 있는 한국 거주자 혹은 양 국가에서 자금을 이동하는 미국 거주 한국인들에게 더 큰 영향을 줄 수 있다.

AI 알고리즘이 본격적으로 도입되면 은행은 가장 먼저 '이 계좌의 알고리즘이 정상 분류 가능한가'를 먼저 보게된다. 문제는 한국 거주자가 보유한 미국 계좌는 본질적으로 알고리즘 입장에서 데이터가 부족한 계좌라는 점이다. 미국 내 고용 소득이나 정기적 현금흐름, 미국 내 결제 패턴같은 일반적인 신호가 약하기 때문이다.

이는 AI로 하여금 해당 계좌에 대해 AML(자금세탁방지), OFAC(해외자산통제), KYC(고객확인) 알고리즘이 강화될 수 있다는 것을 의미한다. 한미간 정기적인 달러 송금이나 LLC 법인과 개인 계좌간 자금 이동, 부동산 임대료 입금과 같은 거래가 알고리즘이 학습한 '정상 패턴'을 벗어나면 은행과 규제 당국의 눈에 띄게 될 가능성이 높아진다.

실제 미 국세청(IRS)은 올해 2월 AI 거버넌스를 공식화했다. 이는 IRS 내부에서 AI 사용이 표준화되면서 데이터 매칭 기반의 탐지 능력이 강화됨을 의미한다.

전체적으로 이 모든 변화는 단순히 부자와 가난한 사람을 갈라놓는 수준을 넘어선다. 같은 자산을 가진 사람들 안에서도 새로운 줄세우기가 시작되는 변화라 할 수 있다.

AI 알고리즘이 나의 재정을 검열하는 시대, 당신은 준비되었는가?

🤔 토론 및 추가 기사 요청을 위한 3가지 질문

1. 신용점수 800점이라도 대출이 거절되는 시대, 무엇이 새로운 변수가 될까?

2. 알고리즘 신용평가 시대, 내 '디지털 금융 발자국'은 어떻게 보이고 어떻게 관리를 해야 할까?

3. 한국 자산가·기업오너는 '미국 부동산(특히 LLC 보유 상업용·다세대) + 미국 계좌'를 어떻게 운영하고 관리해야 하나?

📌 이 기사들과 함께 읽으면 더욱 좋아요!

👉 '5% 금리의 역습'...G7이 긴급 현안으로 국채 붕괴를 꺼내든 이유

👉 캐시 우드도 합류한 '예측 시장'...1조 달러, 차세대 금융 인프라로 떠오른다

👉 닷컴버블 26년 만의 데자뷔: "반도체 랠리는 1880년 철도 붐?"

🚀 더밀크 구독하기