삼성이 '역대급 실적'에도 무너진 이유...반도체 피크아웃 경고의 진실은?

-

공유하기 선물하기

삼성전자 사상 최대 실적에도 6% 급락…HBM 정점 왔나?

HBM 수급 불균형은 지속되지만 가격 모멘텀은 둔화되는 이유

이번 메모리 사이클은 왜 다를까…HBM이 바꾼 ‘공급 과잉’의 공식

메모리 부족은 언제 끝날까…메모리 슈퍼사이클의 진짜 피크 아웃

더밀크의 시각: 순환재에서 필수재로의 전환...국가전략자산이 된 반도체

📌 더밀크의 AI 핵심 브리핑

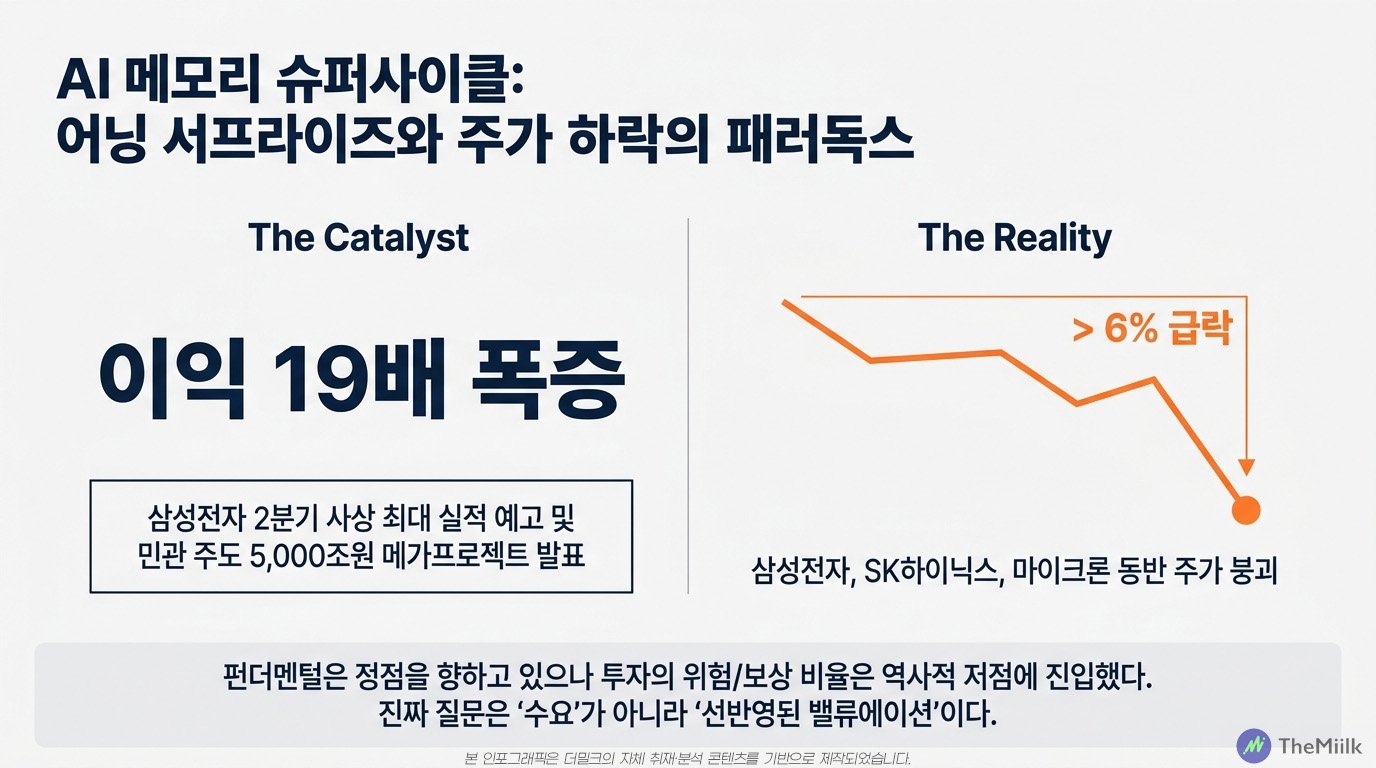

삼성전자가 이익 19배 급증의 사상 최대 실적을 예고했지만 주가는 6% 급락했다. 메모리 슈퍼사이클은 여전히 수급 병목의 정점에 있으나, 시장은 이미 실적을 선반영했고 이제 관건은 '피크아웃 시점'과 '밸류에이션 압축' 리스크다.

삼성전자 사상 최대 실적에도 6% 급락…HBM 정점 왔나?

삼성전자가 사상 최대의 실적을 예고했지만 주가는 꺾였다.

7월 7일(현지시각), 삼성전자는 전년 대비 이익이 19배 가까이 뛰는 사상 최대 수준의 분기 실적을 예고했지만 시장의 반응은 정반대였다. 주가는 6%가 넘게 급락했고 SK하이닉스와 미국 마이크론(MU) 역시 나란히 조정을 받았다.

실적이 정점을 향하고 있는 지금 주가 하락을 이끈것은 펀더멘털이 아니다. 그런데도 주가는 흔들렸다. 주가는 메모리 반도체 슈퍼사이클의 어느 지점을 반영하고 있을까?

지금 글로벌 AI 인프라 생태계에서 가장 비싼 병목은 메모리다.

정확히 표현하자면 한국이 장악하고 있는 HBM, 즉 고대역폭메모리다. 그리고 한국은 그 병목의 중심에 서 있다. 최근 한국 정부가 주도해 민관 주도 5000조원에 달하는 사상 최대의 자본지출을 발표한 배경도 여기에 있다.

역사적으로 반도체 산업은 경기 사이클에 크게 영향을 받는다. 실제로 메모리는 역사적으로 가장 뜨거운 호황 뒤에 가장 깊은 불황을 남긴 산업이다.

많은 투자자들이 "HBM 수요가 언제까지 이어질 것인가"를 이야기하지만 진짜 던져야 할 질문은 그것이 아니다. 수요는 명백히 존재한다. 진짜 질문은 그 수요가 이미 주가에 얼마나 앞서 반영됐는가, 그리고 HBM의 가격 프리미엄이 언제부터 축소되기 시작할 것인가다.

HBM 수급 불균형은 지속되지만 가격 모멘텀은 둔화되는 이유

주가와는 별개로 여전히 메모리 반도체의 가격과 수요의 방향은 위를 가리키고 있다.

최태원, SK하이닉스 회장은 2030년까지 HBM의 수급 불균형이 이어질 것으로 전망했고 시장 컨센서스 역시 최소 2027년까지 메모리 반도체 수급이 어려울 것으로 보고 있다.

로이터에 따르면 올해 2분기 DRAM과 NAND 가격은 각각 44%와 53% 급등했다. 하지만 시장조사기관인 트렌드포스에 따르면 3분기 DRAM 계약가격 상승률은 13~18%, NAND는 10~15%로 전망하며 전분기의 폭발적인 상승세를 재현하지는 못활것으로 내다봤다.

이것이 무엇을 의미하는가. 수급 불균형으로 인한 메모리 부족 사태는 계속되지만 가격 모멘텀은 피크에 가까워지고 있다는 뜻이다. 역사적으로 메모리 주식에서 이 구간은 언제나 조심해야 할 후반부로 인식됐다.

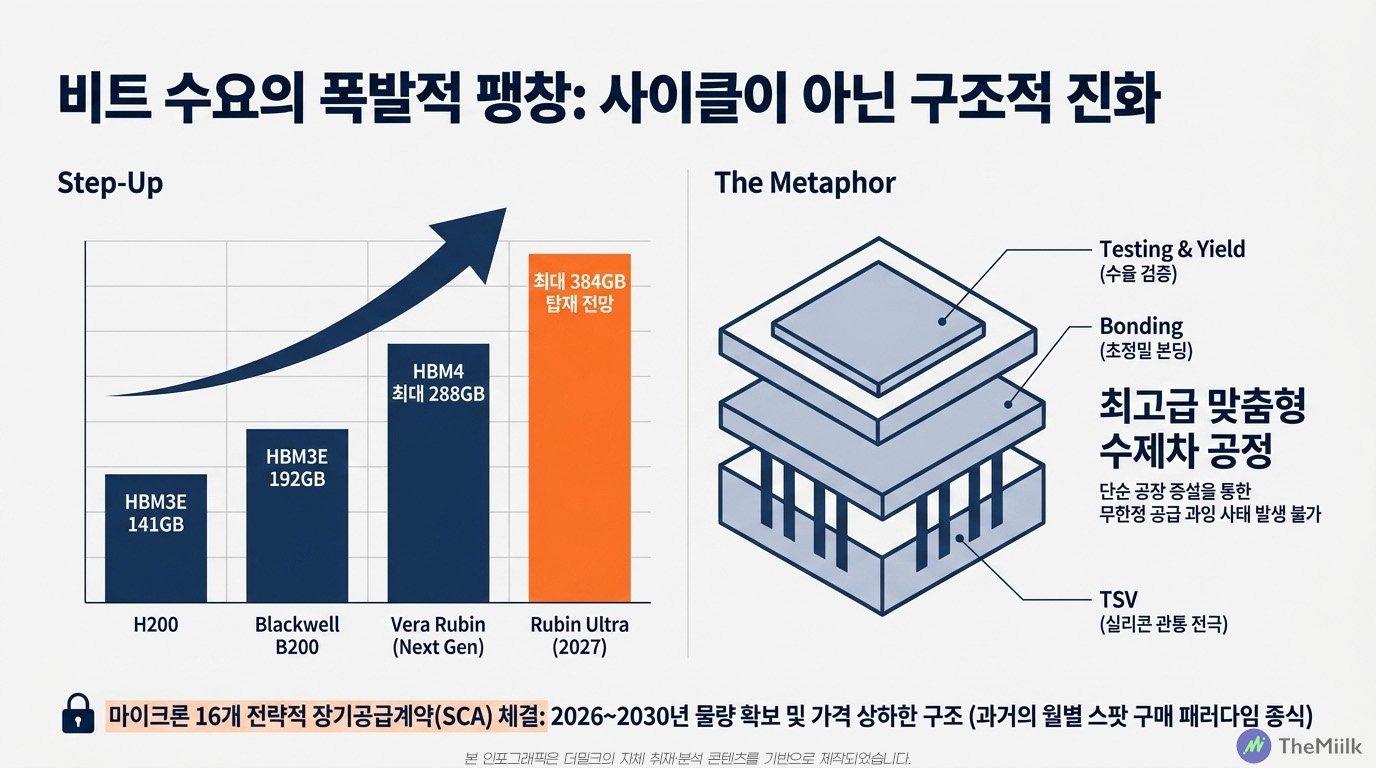

그렇다면 이번 국면도 같은 방식으로 작동할까? 이는 일부분은 맞고 일부분은 틀린 해석이다. 이번 사이클을 D램 사이클과 구분 짓는 핵심은 HBM의 탑재량 증가에 있다.

엔비디아의 예를 들면 기존의 모델인 H200은 HBM3E 141GB를 싣고 블랙웰 B200은 HBM3E 192GB를 사용한다. 차세대 모델인 베라 루빈은 GPU당 최대 288GB HBM4를 2027년 출시 예정인 루빈 울트라는 384GB까지 탑재할 것이란 전망이다.

이는 칩 출하량이 그대로여도 GPU당 탑재량이 늘면 비트 수요는 훨씬 빠르게 증가한다는 의미와 같다. 여기에 AI가 HBM 수요만 자극하는 것이 아니다. 서버용 DDR5부터 고용량 RDIMM, 기업용 SSD까지 수요가 전방위로 끌어오르는 것이 이번 국면이 이전과 다른 점이다. 수요의 두께 자체가 다른 것이다.

흥미로운 점은 수요의 폭이 이전과 비교해 극도로 확장되면서 나타나는 변화다.

HBM 증설이 오히려 클린룸과 웨이퍼, 패키징 자원을 빨아들이면서 비 HBM 공급까지 타이트하게 만드는 역설이 작용하고 있기 때문이다. 수요의 질과 양이 이전과는 비교가 할 수 없다는 의미다.

물론 이 공급 부족을 100% 실수요로만 해석하는 것은 위험하다.

SK하이닉스는 2025년 1분기 실적에서 "재고 축적 수요"를 직접 언급했고 마이크로소프트는 채널 파트너들이 메모리 가격 상승을 앞두고 재고를 쌓고 있다고 밝혔다. 이는 현재 메모리 반도체의 가격 상승이 실수요에 더해 선매입, 그리고 가격 인상 전 조달 수요가 뒤섞여 있다는 의미다.

그리고 이 조합은 사이클 후반부의 전형적인 징후다.

이번 메모리 사이클은 왜 다를까…HBM이 바꾼 ‘공급 과잉’의 공식

그렇다면 이번에는 무엇이 다른가?

과거 메모리 사이클은 늘 같은 순서로 움직였다.

최종 수요의 회복이 가격 상승을 이끌고 기업은 공급을 증설한다. 고객은 발주를 확대하고 뒤늦은 공급 유입과 재고가 누적되며 가격 상승률이 둔화된다. 그리고 이를 가장 민감하게 포착하는 것은 주식으로 실적 둔화보다 주가가 먼저 하락했다. 2021~2023년의 불황도 이 문법을 그대로 따랐다.

하지만 이번엔 이전과는 확연히 다른 지점이 실제로 존재한다.

일단 HBM은 TSV, 본딩, 테스트, 수율, 고객 인증이 얽힌 고난도 제품이라 단순 비트 증설로는 풀리지 않는다. 과거의 D램은 공장 규모만 키우면 똑같은 제품을 무한정 쏟아낼 수 있었지만 HBM은 단순히 생산량만 늘린다고 해결되는 물건이 아니라는 의미다.

쉽게 예를 들면 HBM은 최고급 맞춤형 수제차를 만드는 것과 비슷한 공정을 겪기 때문에 과거처럼 시장에 물건이 쏟아져 나와 가격이 폭락하는 '공급 과잉' 사태가 발생하기 매우 어렵다는 것이다.

고객과의 계약 구조가 과거와는 달라졌다는 점도 중요하다. 마이크론의 최근 실적을 살펴보면 16개의 전략적 장기공급계약(SCA)를 맺은 것을 확인할 수 있는데 이는 2026년부터 2030년까지 커버하며 가격 상하한 구조까지 모두 담고있다. 판매자가 완벽히 주도하지 않으면 가능하지 않은 계약으로 과거의 D램 월별 계약 구매와는 질적으로 다르다.

마지막으로 수요의 질 차이다. 과거에는 반도체가 필요한 PC와 스마트폰이 얼마나 팔리느냐에 따라 수요가 결정됐다. 경기 순환 사이클을 탈 수 밖에 없었던 구조다.

하지만 지금은 수요를 이끄는 엔진이 완전히 다르다. AI 모델을 학습하기 위한 단계의 연산에 필요한 수요부터 AI 에이전트가 AI 에이전트를 호출하는 AI의 무한 추론 수요가 대기중이다.

특히 AI 추론 수요가 범용 서버 D램까지 자극하면서 학습부터 추론, 그리고 소버린 AI와 기업용 AI가 복합적으로 작동하며 수요를 끌어올리고 있다.

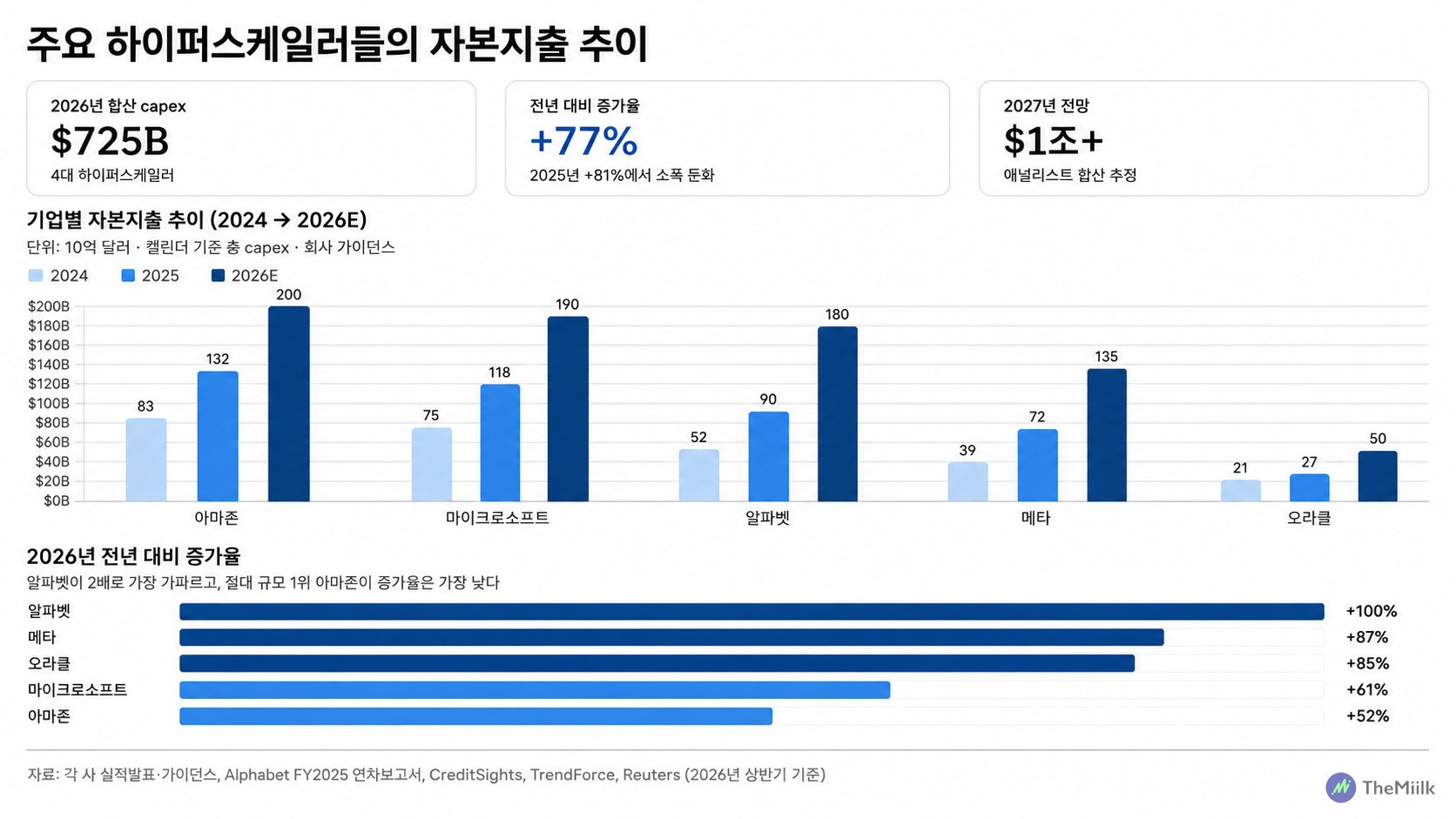

5000조 증설과 빅테크 CapEx 폭증…호황 뒤에 숨은 진짜 리스크

하지만 과거와 다르다는 것이 '사이클의 소멸'을 의미하지는 않는다.

가격이 오르면 결국 이번 5000조원의 메가프로젝트처럼 증설이 필연적으로 뒤따르고 부족이 길어질수록 재고를 확보하기 위한 고객들의 이중발주 유인은 커진다.

실제로 메타(META)는 최근 2026년 자본지출(CapEx) 가이던스를 기존의 1150~1350억 달러에서 1250~1450억 달러로 상향하며 그 원인으로 '메모리 가격 상승'을 지목했다. 메모리가 이제 단순 수요 변수가 아닌 고객의 원가와 투자계획도 흔드는 변수가 되었다는 뜻이다.

이는 다른 빅테크 하이퍼스케일러들도 마찬가지다. 이들 모두 자본지출의 증가 배경으로 '부품 인플레이션'을 꼽고 있다. 결국 관건은 절대 규모가 아닌 증가율의 방향에 있다.

이 지점에서 투자자들이 참고할 수 있는 역사적 사례가 존재한다. 바로 닷컴버블이다.

닷컴버블 후반을 보면 IT 인프라 기업들은 여전히 매출이 늘거나 최소한 시장 기대를 유지했음에도 주가가 붕괴했다. 원인은 실적 둔화가 아니었다. 매출과 이익 성장이 계속되고 있음에도 성장 속도의 둔화에 대한 우려, 자본지출의 피크아웃, 그리고 밸류에이션 압축이 원인이었다.

시스코(CSCO)는 2001 회계연도 매출이 18% 늘었지만 일회성 비용을 제외한 프로포마(Pro forma) 순이익까지 21%나 감소하며 주가가 고점 대비 90%나 빠졌다. 마이크로소프트(MSFT) 역시 매출이 증가했지만 주가는 60% 넘게 빠졌고 이는 오라클과 인텔도 마찬가지였다.

흥미로운 점은 사이클 후반 혹은 슈퍼사이클에 진입한 기업일수록 실적 펀더멘털이 아닌 시장 센티먼트와 같은 복합적 요인에 의해 주가가 좌우된다는 사실이다. 시장은 이미 좋은 실적을 선반영해 주가에 대입한다. 기대가 주가를 이끄는 국면이다.

회사의 실적은 단지 이를 확인하는 단계에 불과하다. 특히 슈퍼사이클에 진입한 기업은 주가가 시장의 컨센서스보다 더 높게 형성되면서 예상을 뛰어 넘는 실적과 전망은 단지 차익실현 촉매에 불과한 상황이 된다.

삼성전자가 예상을 넘는 실적을 예고했음에도 주가가 하락한 이유는 여기에 있다.

메모리 부족은 언제 끝날까…메모리 슈퍼사이클의 진짜 피크 아웃

그럼에도 가장 중요한 요인은 결국 공급 과잉이 언제 풀리는가에 있다.

결국 시장이 가장 민감하게 보는 시간대는 '메모리 반도체의 피크 아웃' 시점이다. 마이크론은 타이트한 수급이 2027년 이후까지 이어질 것으로 내다봤고 하이닉스 역시 2030년까지 제시했다.

다만 시장이 바라보는 그림은 약간 다르다.

당장 2027년부터 그림이 달라진다. 마이크론의 싱가포르 패키징 시설은 2027년 상반기부터, 아이다호 공장은 2027년 중반과 2028년 후반에 순차 가동된다. TSMC는 2027년까지 CoWoS 캐파를 60% 이상 늘릴 계획이다.

공급은 구조적으로 늦을 뿐 오지 않는 것은 아니다.

블룸버그의 분석은 시간대를 더 앞당긴다. 슐리 렌, 오피니언 칼럼니스트의 분석에 따르면 글로벌 메모리 부족은 2026년 2분기에 피크를 찍고 올해 하반기부터 2027년까지 완화되어 2028년에는 공급 과잉으로 전환될 가능성이 높다는 주장이다.

그가 제시하는 최대 리스크는 가격 경쟁으로 악명높은 중국이다. 중국의 DRAM 제조업체인 창신 메모리 테크놀로지스가 2022년 이후 중국 최대 규모의 IPO(기업공개)에 성공하면 웨이퍼 생산 라인 확장에 필요한 자금을 확보하며 DRAM 공급 확대가 현실화된다는 것이다.

모건스탠리에 따르면 중국은 2028년까지 DRAM 웨이퍼 순증가량의 30%를 차지해 한국에 이어 세계 2위를 기록할 것이란 전망으로 공급 경쟁은 확실히 가속화될 것으로 보인다.

하지만 트렌드포스의 분석에 따르면 HBM 공급은 최소 2028년까지 타이트한 상황이 유지될 것이란 전망이다. 특히 삼성과 SK하이닉스, 그리고 마이크론이 계획하고 있는 증설계획은 장비 설치가 2027년부터 시작되지만 실제 웨이퍼 출력은 그보다 늦거나 아직 미확정인 경우가 많다는 것이다.

결과적으로 어느 분석이 옳든 정상화 신호는 범용 D램에서 먼저 나올 가능성이 크다.

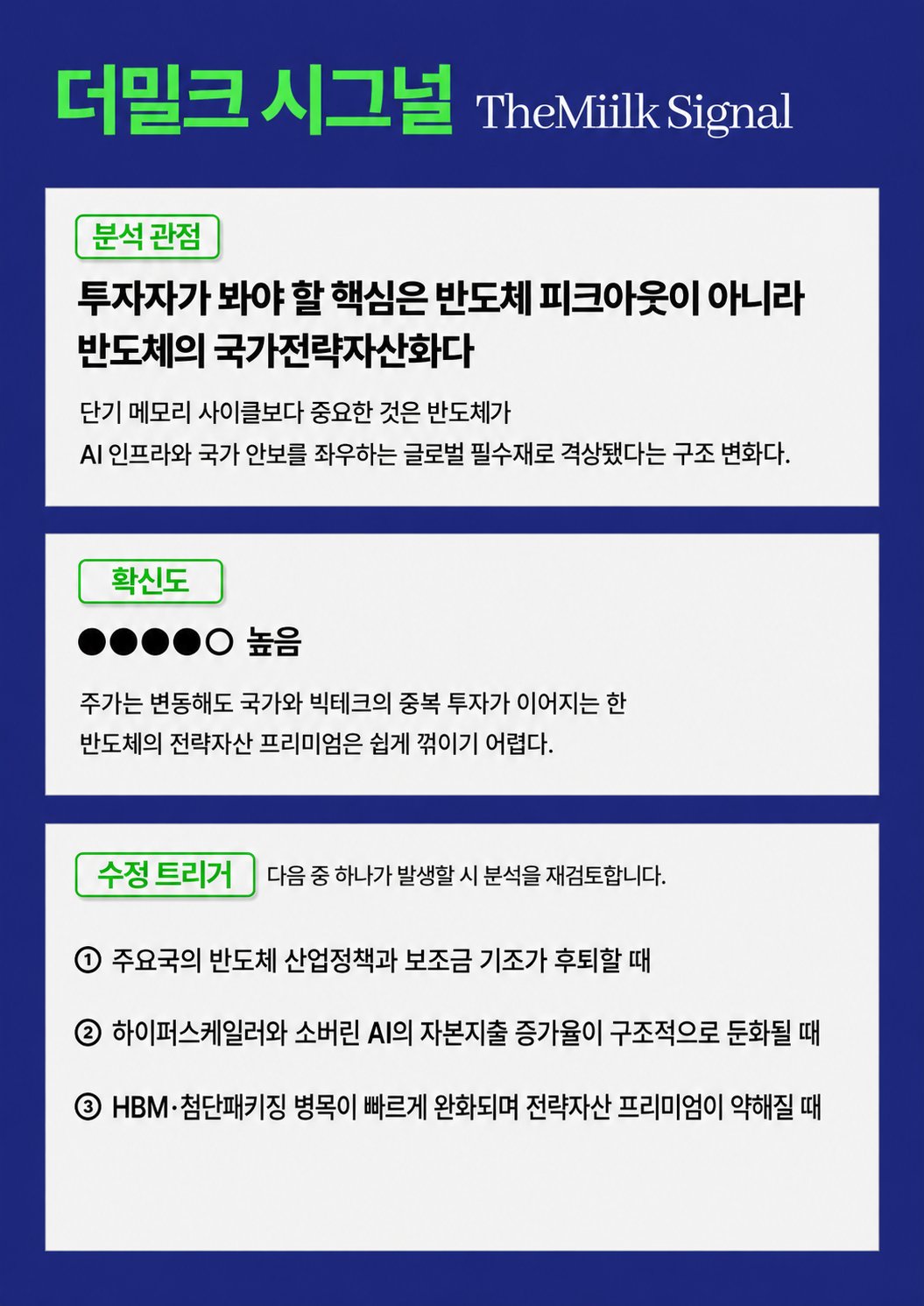

더밀크의 시각: 순환재에서 필수재로의 전환...국가전략자산이 된 반도체

투자자로써의 패착 중 하나는 상황을 너무 미시적으로 보는 것이다.

반도체의 공급과 수요만으로는 현재의 시장을 이해할 수 없다. 코스피가 급격한 변동성을 보이고 반도체 지수가 무너지기 시작한 시점은 연준의 매파적 전환과 정확히 일치한다. 연준의 금리인상 기조가 명확해지고 실질금리가 오르기 시작하면 필연적으로 주가는 밸류에이션의 압축이 일어난다.

메모리 슈퍼사이클로 글로벌 자본이 급격히 집중되면서 나타나는 현상도 무시할 수 없다. 개인 투자자들의 레버리지 투자가 증가하면서 나타나는 자본의 왜곡 현상 역시 주가의 비정상적인 변동성을 키우는 요인이다.

하지만 현 시점에서 가장 중요한 시그널은 자본을 투입하는 곳에서의 변화다.

현재 메모리 슈퍼사이클을 주도하는 주체는 빅테크다. 엔비디아를 중심으로 미국의 주요 하이퍼스케일러들이 대규모 데이터센터 증설을 주도하며 반도체 수요를 블랙홀처럼 빨아들이고 있다.

결국 이번 메모리 사이클의 주도권은 반도체 기업들이 아닌 고객에게 있다는 의미다. 실제 극악의 수급불균형에도 엔비디아가 SK하이닉스에 HBM의 특정 공급 시점을 요구했다는 소식은 칼자루를 그들이 잡고 있다는 증거다. 투자자들이 주목해야 할 가장 중요한 지표가 하이퍼스케일러들의 자본지출 증가율이 둔화되는 시점인 이유다.

그럼에도 반도체 산업은 이제 이전의 사이클과는 전혀 다른 길로 향하고 있다.

현재 시장에 뿌려진 유동성 대비 반도체 산업의 랠리는 전례가 없는 수준이다. 사상 최대의 기술 버블로 평가되는 닷컴버블 당시의 거의 두 배를 육박한다. 특히 유동성이 2022년부터 2024년까지 고금리와 양적긴축 기조로 축소된 상황에서 밸류에이션의 확장이 폭발적으로 나타났다는 점에서 이전과는 다르다는 것을 시사한다.

이는 반도체가 단순히 경기를 타는 순환 사이클 산업에서 탈피하고 있음을 의미한다. AI가 국가 안보로 격상된 상황에서 반도체는 이제 소버린에는 '국가전략자산'으로 평가되고 기업에는 생존을 위한 글로벌 필수 인프라로 전환됐다.

결과적으로 반도체는 이제 기업과 국가가 중복 투자하는 '필수재'가 됐다. 하지만 그럼에도 현재 반도체 투자의 위험/보상 비율은 역사상 가장 불리한 구간에 돌입한 것도 사실이다. AI 인프라의 다음 병목에 헤지 및 투자 다변화를 꾀해야 하는 이유다.

📌 이 기사들과 함께 읽으면 더욱 좋아요!

👉 HBM 너머의 병목, 5000조원의 기회를 거머쥔 3대 산업의 기업들

👉 한국은 AI의 비싼 '주유소'...'공급자'를 넘어 'AI공동설계자'로 올라서야

👉 메타의 하이퍼스케일러 전환: 네오클라우드의 붕괴가 시작됐다

🚀 더밀크 구독하기

Important Notice