챗GPT가 ‘나만의 금융 비서’로… AI 금융 어드바이저 시대

-

공유하기 선물하기

[오픈AI 금융 기능 출시 분석]

챗GPT, 무엇이 달라졌나… 내 재정 계획, AI와 대화로 해결

기술 기반: 플레이드가 잇는 금융 데이터 다리

핀테크 스타트업 인수로 쌓아 올린 역량이 배경

“AI가 금융 조언의 주도권을 빼앗는다”

더밀크의 시각: 민감한 데이터, AI에 맡겨도 될까?... 파급 효과 주목

한국 영향은? 규제 장벽 해결해야

“앞으로 5년 안에 이 지역에 집을 살 수 있도록 계획을 세워줘.”

오픈AI가 챗GPT를 개인 재무 관리 플랫폼으로 업그레이드하는 야심 찬 발걸음을 내디뎠다.

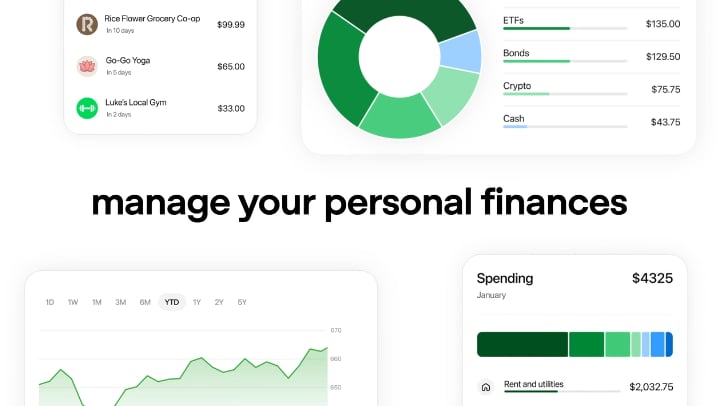

은행 계좌와 투자 계정을 챗GPT에 직접 연동해 소비 패턴 분석, 구독 관리, 주택 구매 계획 수립까지 자연어로 대화하듯 처리할 수 있는 ‘개인 금융 경험(Personal Finance Experience)’기능을 15일(현지시각) 출시한 것이다.

궁금할 때 답을 얻는 AI 챗봇, 답변엔진을 넘어 개인 사용자들에게 숫자로 체감되는 가치를 제공하겠다는 선언으로 풀이된다. 챗GPT가 제공하는 ‘AI 개인 최고재무책임자(CFO)’ 기능이 글로벌 핀테크 산업에 어떤 영향을 미칠지 업계의 관심이 쏠리고 있다.

무엇이 달라졌나… 내 재정 계획, AI와 대화로 해결

오픈AI는 15일(현지시각) 챗GPT 프로(Pro, $200) 미국 사용자를 대상으로 개인 금융 도구 세트를 프리뷰(시범) 형태로 출시했다. 사용자가 소비 분석에서 미래 재무 계획에 이르기까지 다양한 질문을 할 수 있는 기능이다.

계좌를 연동하면 챗GPT는 돈이 어디로 흘러가는지 보여주는 대시보드를 제공하며 포트폴리오 성과, 소비 내역, 구독 현황, 예정 결제 등을 한눈에 확인할 수 있다. 예를 들어 “최근 소비가 늘어난 것 같은데, 무엇이 달라진 거야?”와 같은 질문을 자연어로 던지고 내 계좌 정보를 기반으로 정확한 분석을 얻을 수 있는 것이다.

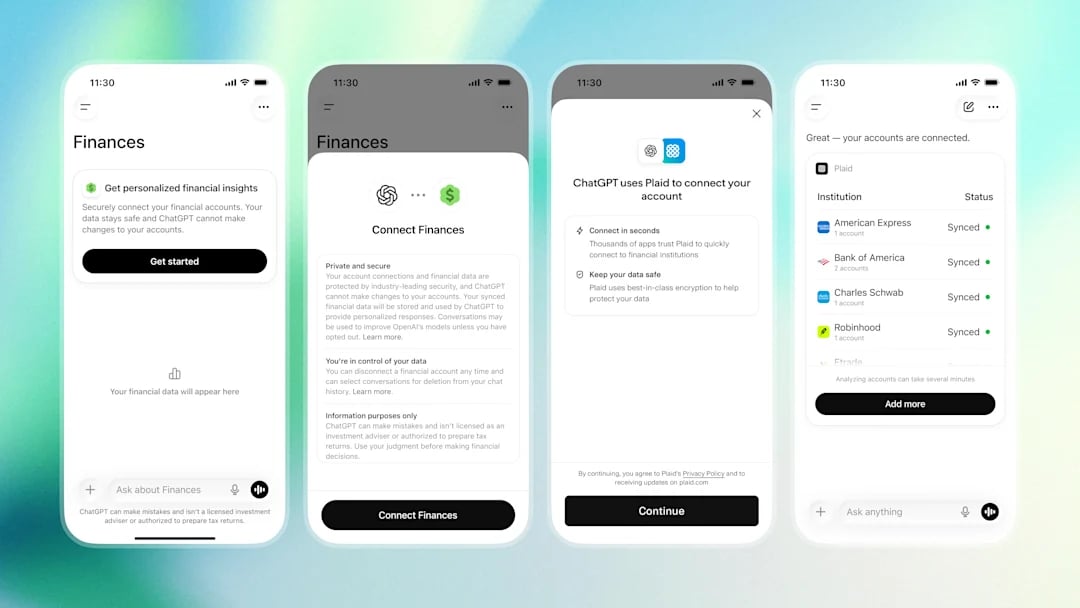

챗GPT 프로 사용자는 챗GPT 사이드바에 있는 ‘금융(Finances)’ 섹션에서 시작하기를 클릭하거나 대화창에 “@Finances, connect my accounts”라고 직접 입력해 기능을 활성화할 수 있다.

오픈AI는 이번 기능이 GPT-5.5 추론 모델을 기반으로 작동한다고 밝혔다. 이 모델은 1만2000개 이상의 금융 기관과 연결을 지원한다. 미국 최대 은행인 체이스(Chase)를 포함해 피델리티, 슈왑, 캐피털 원, 로빈후드 등이 포함됐다.

사용자들이 재무 목표처럼 중요한 맥락을 챗GPT에 직접 제공할 수도 있다. 예컨대 주택담보대출 계획, 자동차 구매 예정, 가족 간 대차 관계, 저축 목표 등을 ‘금융 메모리(financial memories)’로 저장해 향후 대화에서 지속적으로 반영할 수 있다.

오픈AI는 향후 터보택스(TurboTax, 세금 보고 소프트웨어), 크레딧카르마(Credit Karma, 신용 정보 조회) 서비스를 제공하는 인튜이트(Intuit) 연동도 지원할 계획이라고 밝혔다. 이를 통해 주식 매각이 세금에 미치는 영향 분석이나 신용카드 승인 가능성 예측 같은 고도화된 분석이 가능해질 전망이다.

기술 기반: 플레이드가 잇는 금융 데이터 다리

이번 기능의 핵심 인프라는 핀테크 데이터 연결 플랫폼 ‘플레이드(Plaid)’다. 플레이드는 벤모, 로빈후드, 차임, 코인베이스, 베터먼트, 소파이 등 주요 핀테크 앱에서 이미 광범위하게 사용되는 금융 데이터 연결 플랫폼이다.

플레이드의 토큰 기반 인증 시스템을 활용함으로써 챗GPT는 사용자의 뱅킹 패스워드를 직접 처리하지 않는다. 대신 사용자가 암호화된 권한 기반 데이터 공유 채널을 통해 계좌 접근을 승인하면 AI 시스템이 민감한 로그인 자격 증명을 노출하지 않고 구조화된 금융 정보를 가져오는 방식이다.

챗GPT가 계좌 잔액, 거래 내역, 투자 현황, 부채를 볼 수 있지만 전체 계좌번호를 보거나 계좌 간 자금 이체를 실행하는 것은 불가능하다는 게 오픈AI의 설명이다.

핀테크 스타트업 인수로 쌓아 올린 역량이 배경

이번 출시는 오픈AI의 치밀한 사전 준비의 결과물이다. 지난 4월 AI 기반 개인 금융 스타트업 히로 파이낸스(Hiro Finance) 인수가 대표적이다.

딜런 러너 재블린 리서치 시니어 디지털 뱅킹 애널리스트는 아메리칸 뱅커 기고문을 통해 “오픈AI가 금융 서비스에 공격적으로 진입하고 있다는 신호”라며 “AI 기업들이 은행·핀테크 기업보다 먼저 금융 서비스 영역으로 이동하는 트렌드를 보여준다”고 분석했다.

에단 블록 히로 CEO는 자동 저축 네오뱅크 디짓을 2021년 오포툰에 2억달러(약 2990억원) 이상 가치로 매각한 연쇄 창업가다. 오픈AI는 이에 앞서 2025년 10월 개인 금융 앱 ‘로이(Roi)’ 창업자 팀도 영입했다.

오픈AI에 따르면 이미 매달 2억 명 이상의 사용자가 챗GPT에 금융 관련 질문을 던지고 있다. 막연한 일반 질문에 답하는 수준을 넘어 사용자의 실제 금융 데이터를 기반으로 개인화된 분석을 제공함으로써 그 깊이를 근본적으로 바꾼다는 게 오픈AI의 목표다.

개인 금융 기능은 챗GPT 프로(Pro) 미국 사용자를 대상으로 웹과 iOS에서 프리뷰 형태로 제공되며 초기 출시에서 피드백을 수집한 뒤 플러스(Plus) 사용자에게도 서비스를 확대할 계획이다.

“AI가 금융 조언의 주도권을 빼앗는다”

이런 변화는 금융 서비스 생태계의 판도를 바꿀 수 있는 구조적 흐름으로 이어질 전망이다.

실제로 업계에서는 오픈AI의 금융 스타트업 인수에 이은 금융 기능 출시가 금융 조언 분야의 주도권 싸움으로 확산할 것으로 보고 있다.

루디 양 피치북 핀테크 애널리스트는 “개인 금융은 생성형 AI가 등장한 이후 가장 많이 논의된 활용 사례 중 하나였다”며 “오픈AI의 히로 파이낸스 인수는 그 방향성을 재확인해 준다”고 분석했다.

폴 샤우스 CCG 카탈리스트 매니징 파트너 역시 “사용자들이 핀테크 기업의 개인 금융 관리(PFM) 도구 대신 챗GPT를 금융 조언처로 택할 경우 고객과의 직접 접점을 잃는 이른바 ‘디스인터미디에이션(disintermediation)’ 위험에 처할 수 있다”고 경고했다.

앤트로픽 역시 5월 5일 금융 서비스용 AI 에이전트(Agent, 대리인) 템플릿을 출시했고, 퍼플렉시티도 이달 초 컴퓨터 에이전트 기반 금융 리서치 제품을 출시한 바 있다.

더밀크의 시각: 민감한 데이터, AI에 맡겨도 될까?... 파급 효과 주목

금융 분야 조언은 대다수의 사용자들이 매우 유용하게 활용할 수 있는 사용 사례(use case)임이 분명하다. 핵심은 이런 서비스를 안전하게 이용할 수 있느냐에 있다.

오픈AI 역시 이 점을 의식, “사용자가 언제든지 계좌 연결을 끊을 수 있고, 연결을 해제하면 30일 이내에 동기화된 데이터가 삭제된다”고 명시했다. 또한 “저장된 금융 메모리를 삭제할 수 있으며 모델 학습에 자신의 데이터가 사용되는지 여부를 선택할 수도 있다”고 강조했다.

특히 주의해야 할 점은 금융 계좌가 포함된 대화가 일반 챗GPT와 동일한 모델 학습 설정을 따른다는 점이다. 사용자가 별도로 선택을 해제하지 않으면 오픈AI가 이 대화를 학습 데이터로 활용할 수 있다.

이는 최근 오픈AI가 직면한 법적 분쟁과도 연관된다. 캘리포니아 연방법원에 제기된 집단소송에 따르면 오픈AI는 챗GPT 사이트에 메타 픽셀(Meta Pixel), 구글 애널리틱스 코드를 심어 사용자의 쿼리 내용, 계정 식별 정보, 이메일 주소를 메타와 구글에 자동으로 전송했다는 의혹을 받고 있다.

실제로 기능 공개 직후 소셜미디어에서는 집단소송 사실을 거론하며 보안 문제를 우려하는 반응이 올라오기도 했다.

일부 전문가는 기술적 안전장치 자체보다 신뢰의 문제를 더 근본적인 과제로 꼽는다. 앤드루 로 MIT 슬론 경영대학원 금융공학연구소 소장은 PYMNTS와의 인터뷰에서 “우리가 해결해야 할 문제는 AI의 전문성이 충분한가가 아니다”라며 AI는 ‘수탁자 의무(fiduciary duty)’를 지지 않는, 즉 고객이 얻을 최선 이익을 위해 행동할 법적 의무가 없다는 점을 한계로 지적한 바 있다.

AI 금융 기능이 불러올 도미노 효과

큰 틀에서 볼 때 AI 기업의 이런 접근 방식은 금융업계 전반에 파급 효과를 미칠 수밖에 없다. 이미 앤트로픽의 선례가 이를 뒷받침하고 있다.

앤트로픽이 올해 1월 말 금융 분석, 법률 리서치, 영업 자동화 등 도메인 특화 플러그인을 포함한 클로드 코워크(Claude Cowork)를 출시하자 팩트셋, 톰슨 로이터 등 관련 금융 정보 기업 주가가 급락한 게 핵심 시그널이다.

이번 오픈AI의 금융 기능 출시 역시 민트(Mint), YNAB(You Need A Budget) 등 예산 관리 앱, 뱅크 오브 아메리카의 에리카(Erica) 같은 은행 자체 AI 어시스턴트와 퍼스널 캐피털, 베터먼트 같은 로보어드바이저 플랫폼을 위협하게 될 것이란 관측이 제기된다.

한국 영향은? 오픈 뱅킹 인프라 있지만, 규제 장벽 높아

한국 금융·핀테크 생태계에는 어떤 영향을 미치게 될까? 오픈AI의 이번 기능은 현재 미국에만 출시됐지만, 추후 글로벌 사용자를 대상으로 확장될 가능성이 크다.

오픈AI의 서비스가 한국 시장에 론칭되기 전 한국 독자 서비스를 제공할 수 있는 기회가 있는 셈이다. 한국은 오픈 뱅킹 인프라와 마이데이터(My Data) 제도를 갖추고 있다는 점에서 AI 개인 금융 서비스의 기술적 기반을 이미 갖추고 있다.

과제는 한국에서 AI 기반 금융 서비스를 제공하려면 금융위원회의 마이데이터 사업자 허가, 금융소비자보호법상 투자 권유 규제, 개인정보보호법의 데이터 수집·활용 동의 요건 등 복잡한 규제 요건을 충족해야 한다는 점이다. AI가 사실상 투자 조언을 제공하면서도 법적으로 투자 권유에 해당하지 않도록 설계하는 것이 가장 큰 과제가 될 전망이다.

국내 주요 시중은행과 카카오뱅크, 토스 등 인터넷은행, 뱅크샐러드·핀다 같은 마이데이터 사업자들은 이번 오픈AI의 움직임을 직접적인 경쟁 신호로 받아들여야 한다. 챗GPT 플러스 이용자와 미국 외 국가로 확산될 경우 직접적인 위협이 될 수 있다.

규제 당국 역시 AI 기반 금융 서비스에 대한 명확한 가이드라인 마련에 속도를 낼 필요가 있다. 앤트로픽의 금융 에이전트 출시가 글로벌 서비스형 소프트웨어(SaaS) 주식에 조 달러 단위의 충격을 준 것처럼 AI 금융 서비스의 확산은 국내 금융 소프트웨어 및 핀테크 기업들의 주가와 사업 모델에도 영향을 미치게 될 것이다.